こんにちわ。部長のミカヅキです。

このブログでは金融知識をどこよりも優しく解説していきます。

最近では投資初心者で投資を始めた方が増えていると言ったニュースをよく見かけますね。

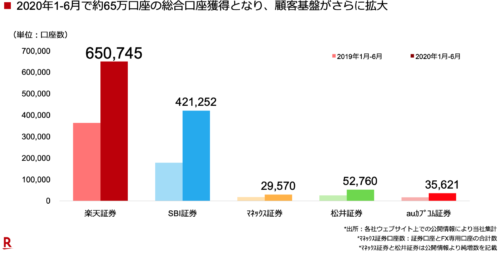

その中でもNISAや確定拠出年金(iDeCo/DC)が特に人気となっており、昨年同期と比較すると、いずれの銀行も倍近い新規の証券口座を獲得している状況です。

この記事を見ている方の中にも

僕もはじめたいけどよく分からないなあ。

NISAと確定拠出年金(iDeCo/DC)の違いって何?

誰か教えてくれる人いたらいいのにな。

という方もいらっしゃるのではないでしょうか。

私自身は元々投資に関する知識はゼロでしたが、独学で勉強をして今では年率約10%で積み立てNISAを運用しています。

また、その知識を活かして、新入社員や若手社員を対象に金融知識の教育を行なっています。

今回の投稿では、NISAと確定拠出年金(iDeCo/DC)がどんな制度なのか、また両者のついて説明をしたいと思います。

- 1.NISAや確定拠出年金(iDeCo/DC)がどんな制度かざっくり分かる。

- 2.NISAや確定拠出年金(iDeCo/DC)のお得さがざっくり分かる。

- 3.NISAの種類(普通と積み立て)の違いがざっくり分かる。

- 4.確定拠出年金の種類(iDecoとDC)の違いがざっくり分かる。

1.NISAと確定拠出年金とは

まず難しい言葉は置いておいて、NISAと確定拠出年金は税金がお得な貯金!だと思ってください。ここで貯金と例えた理由は後ほどご説明します。

まずは税法上のメリットをご紹介

税法上、投資の運用益(儲け)から20.315%の税金(所得税と住民税の合計)が差し引かれます。

例 : 10,000円の利益が出た場合、20.315%の約2,000円が税金として持っていかれる

ですが、NISAと確定拠出年金で投資すれば運用益に税金はかかりません。

例 : 10,000円の利益が出た場合、丸々利益が残る

この差は凄くないですか?

資産運用で投資の選択肢を選ぶ際、NISAと確定拠出年金をしないのはあり得ないと言われるくらいお得な制度なんです。

2.NISAと確定拠出年金(iDeCo/DC)の違い

ここでNISAと確定拠出年金(iDeCo/DC)の違いを見ていきましょう。

| NISA | 確定拠出年金(iDeCo/DC) | |

| 引き出し | いつでも可能 | 原則60歳まで引き出し不可 |

| 所得控除 | × | ◯ |

| 税優遇 | 運用時 非課税 | 運用時 非課税 |

ポイント① 引き落とせる時期

両者の1番の違いは60歳までに引き落としができるかどうかです。

もしも不慮のアクシデントでお金が必要になった時にいつでもお金を引き落とせた方が精神的に気が楽ですよね。

NISAはいつでも引き落とせるのに対して、確定拠出年金は原則満60歳まで引き落としができません。

そのため、確定拠出年金(iDeCo/DC)は嫌煙されがちです。

ポイント② 所得控除対象かどうか

NISAの場合に掛金は所得控除の対象となりませんが、確定拠出年金の場合は掛金がまるまる所得控除の対象となります。

そのため、確定拠出年金は所得税や住民税に対してメリットがあります。

ポイント③ 税制優遇

これはどちらも運用時の利益は非課税で同じ扱いとなります。

3.NISAの種類

NISAには、2014年から始まった従来型の「一般NISA」と、2018年から新たに始まった「つみたてNISA」の2種類があります。

NISAをされている方の多くは、コツコツ貯金をするイメージである「つみたてNISA」を選択されているのでは無いでしょうか。

そもそも手元資金がなければ、「一般NISA」の上限枠の120万円を投資するのが難しいというのも一つの理由ですが、1番の理由としては毎月積立額を設定したら計画的に資産を運用できるからというところになります。

ここでNISAの違いを比較しましょう。

購入できる商品の違い

NISAは購入できる証券商品に制限がほぼ無いですが、積み立てNISAは国が認めた優良な投資信託かつ証券会社(楽天証券、SBI証券など)が選りすぐんだ商品のみが購入可能となります。

そのため、積み立てNISAをする際、余程の事が無い限りぼったくり商品を摑まされるという事はほぼありません。

とはいうものの、やはり微妙な商品があるのも事実のため、しっかり判断して投資商品を判断する必要があります。

4.確定拠出年金の種類

確定拠出年金には大きく二つの種類があります。

DC=企業型(上場企業などで導入されている事が多い)

iDeco=個人型

DCは上場一部の大きな企業では導入されているところが多いと思います。筆者も2021年時点で約10年継続しており、含み益込みで約200万円の資産となっています。

確定拠出年金をやっていない企業勤の方や、公務員・自営業者・家庭専業の方はIDecoを利用することになります。

また、DCに加入されている方でもマッチング拠出と言って、会社と銀行の契約次第ではDCとiDecoを併用することも可能です。

以下に詳しく差を比較していますが、現時点ではこんなものか、とざっくり眺めてください。

| 確定拠出年金 | |||

|---|---|---|---|

| 企業型 | 個人型(※1) | ||

| 年間投資額の上限 |

|

|

|

| 累積投資額の上限 | なし | なし | |

| 税優遇 | 拠出時 | 非課税 個人が出した掛金は全額「所得控除」 |

非課税 掛金は全額「所得控除」 |

| 運用時 | 非課税(※2) | ||

| 給付時 | 課税(税制優遇あり) | ||

| 売却した枠の再利用 | できる | ||

| 他の口座との損益通算 | できない | ||

| 引き出し | 原則60歳まで引き出し不可 | ||

| 利用できる人 | 60歳まで(※3) | ||

5.どちらの方がお得?

NISAと確定拠出年金は特性が異なる為どちらがお得なのかは一概に回答できません。

ですがどちらか一つ選んでよ!と迫られたら、私の考えとしては、60歳まで引き落とす予定が無く、所得控除が受けられる確定拠出年金の方が良いと回答します。

ただ、筆者としてはNISAと確定拠出年金を満額に使い倒します!笑

だって両方使うのが一番お得ですもの。

6.まとめ

以上、どこよりも簡単に、知識がゼロの方向けにNISAと確定拠出年金の違いを紹介しました。

皆さんの感想はいかがでしょうか。

今後も知識がゼロな社会人向けに金融知識の紹介を行なっていきます。

5.リンク

https://lifematome.blog/moneyseries1/